[Mới] Chứng từ khấu trừ thuế TNCN điện tử và những thông tin PHẢI BIẾT

Theo như Nghị định 123/2020/NĐ-CP ban hành quy định về các loại chứng từ điện tử, nội dung chứng từ khấu trừ thuế TNCN điện tử đang được rất nhiều người quan tâm vì đóng vai trò quan trọng trong việc kinh doanh của công ty. Hãy cùng tìm hiểu cụ thể trong bài viết này của hóa đơn điện tử MISA MeInvoice.

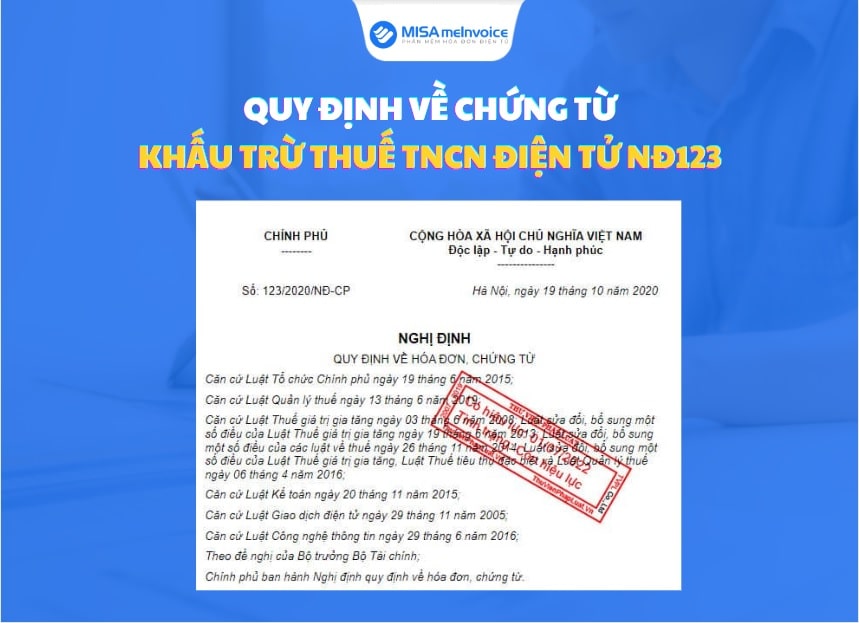

Cơ sở pháp lý của chứng từ khấu trừ thuế thu nhập cá nhân điện tử dựa theo các nghị định và thông tư nêu dưới đây:

- Nghị định số 123/2020/NĐ-CP ban hành ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ.

- Thông tư số 78/2021/TT-BTC ban hành bởi Bộ tài chính vào ngày 17 tháng 9 năm 2021 hướng dẫn một số điều của Luật quản lý thuế ngày 13/06/2019.

2. Chứng từ khấu trừ thuế TNCN điện tử là gì?

Tại Khoản 5, Điều 3 của Nghị định 123/2020/NĐ-CP nêu rõ:

Chứng từ điện tử bao gồm các loại chứng từ, biên lai theo khoản 4 Điều này được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân có trách nhiệm khấu trừ thuế cấp cho người nộp thuế hoặc do tổ chức thu thuế, phí, lệ phí cấp cho người nộp bằng phương tiện điện tử theo quy định của pháp luật phí, lệ phí, pháp luật thuế.

Theo nghị định này, ngoài chứng từ khấu trừ thuế TNCN thì các loại biên lai thuế, phí và lệ phí áp dụng theo hình thức điện tử cũng được coi là các loại chứng từ điện tử.

Như vậy, chứng từ khấu trừ thuế TNCN sẽ do cơ quan có thẩm quyền quy định theo mẫu và đồng thời được cấp cho các cá nhân khấu trừ khoản thuế thu nhập cá nhân thể hiện khoản thuế đã được khấu trừ tương ứng.

3. Quy định về chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) điện tử theo Nghị định 123

Kể từ ngày 01/07/2022 trở đi, tất cả các doanh nghiệp và tổ chức cá nhân được yêu cầu bắt buộc chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử thay vì chứng từ giấy nếu đã sử dụng hết hóa đơn tự in, còn tồn. Quy định của loại chứng từ này cụ thể như sau:

3.1. Thời điểm lập chứng từ khấu trừ thuế thu nhập cá nhân điện tử

Tại điều 31 của Nghị định 123/2020/NĐ-CP quy định về thời điểm lập chứng từ như sau:

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

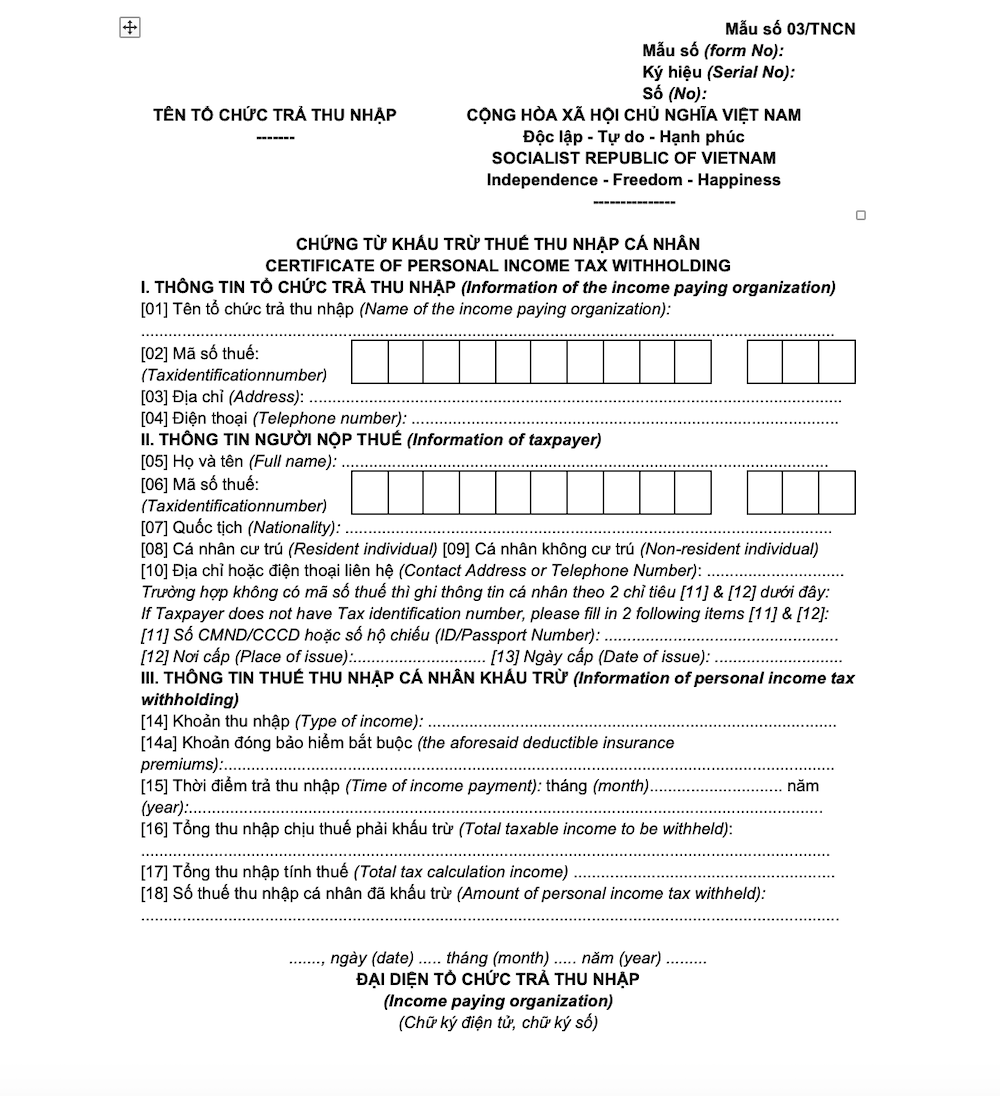

3.2. Nội dung Chứng từ khấu trừ thuế TNCN điện tử

Căn cứ vào Khoản 1, Điều 32 quy định tại Nghị định 123/2020/NĐ-CP nêu rõ về những nội dung cần phải có trên loại chứng từ điện tử này như sau:

1. Chứng từ khấu trừ thuế có các nội dung sau:

a) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

b) Tên, địa chỉ, mã số thuế của người nộp;

c) Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

d) Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

e) Ngày, tháng, năm lập chứng từ khấu trừ thuế;

g) Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

Nguồn: Khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP Thư viện pháp luật

3.3. Định dạng chứng từ khấu trừ thuế TNCN điện tử

Các doanh nghiệp, tổ chức khấu trừ thuế TNCN dưới dạng điện tử sẽ tự xây dựng hệ thống phần mềm để sử dụng, đồng thời đảm bảo các nội dung bắt buộc theo quy định nêu trong Khoản 1, Điều 32 Nghị định 123/2020/NĐ-CP.

Ngoài ra, tổ chức không bắt buộc phải đăng ký, thông báo phát hành và chuyển dữ liệu điện tử đến CQT (Cơ quan Thuế).

3.4. Cách bảo quản và lưu trữ chứng từ điện tử

Việc bảo quản, lưu trữ chứng từ điện tử được quy định tại Khoản 1,2, 3 của Điều 6, Nghị định 123/2020/NĐ-CP giống như hóa đơn điện tử, cụ thể như sau:

1. Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

a) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

2. Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

3. Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

a) Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

b) Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

c) Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

Nguồn: Khoản 1,2,3 Điều 6 Nghị định 123/2020/NĐ-CP Thư viện pháp luật

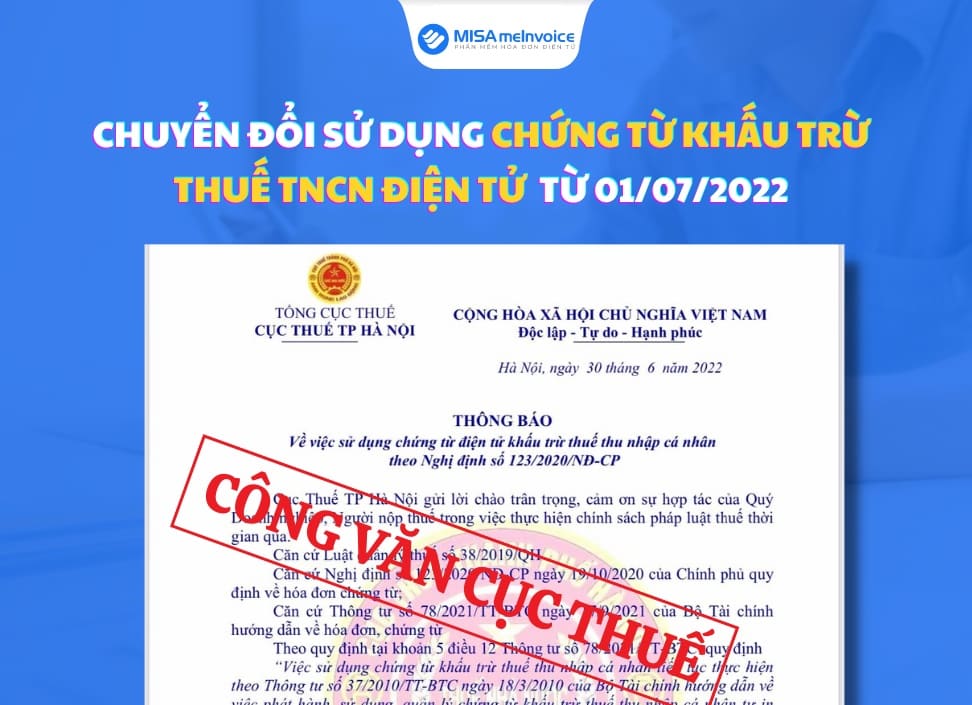

3.5. Xử lý chứng từ khấu trừ thuế TNCN tự in, còn tồn

Ngày 12/07/2022, Tổng cục Thuế đã ban hành Công văn số 2455/TCT-DNNCN hướng dẫn về quy định triển khai, vận hành hóa đơn và chứng từ điện tử. Cụ thể:

- Nếu chưa kịp triển khai chứng từ khấu trừ điện tử thì các tổ chức (bao gồm Cơ quan thuế) được sử dụng chứng từ khấu trừ thuế TNCN tự phát hành theo Thông tư số 37/2010/TT-BTC đã thông báo phát hành trước ngày 1/7/2022.

- Đối với trường hợp vẫn đang còn tồn chứng từ khấu trừ thuế TNCN do cơ quan thuế cấp cũng được phép tiếp tục sử dụng.

Lưu ý:

Từ ngày 1 tháng 7/2022; Cơ quan thuế sẽ không tiếp tục cấp chứng từ khấu trừ thuế TNCN do Cơ quan Thuế đặt in. Vậy nên, nếu đã sử dụng hết chứng từ tự in, còn tồn thì tổ chức bắt buộc phải chuyển sang chứng từ khấu trừ thuế điện tử.

Đồng thời, các tổ chức chi trả thu nhập không thực hiện thủ tục gửi hồ sơ chứng từ khấu trừ thuế TNCN trên cổng thông tin HCM Tax theo hướng dẫn mục 2, Công văn số 7563/CTTPHCM-TTHT và Công văn số 7564/CTTPHCM-TTHT về chứng từ khấu trừ thuế TNCN điện tử.

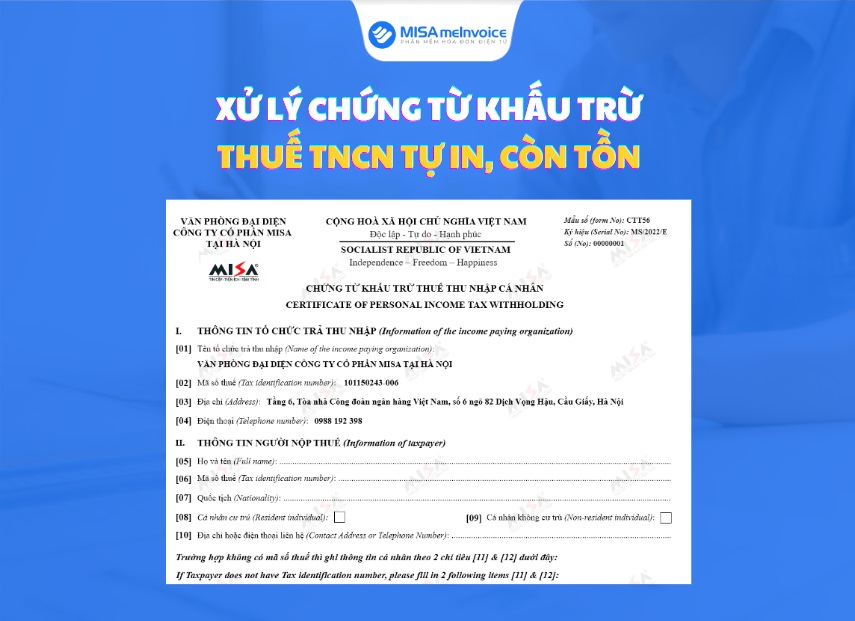

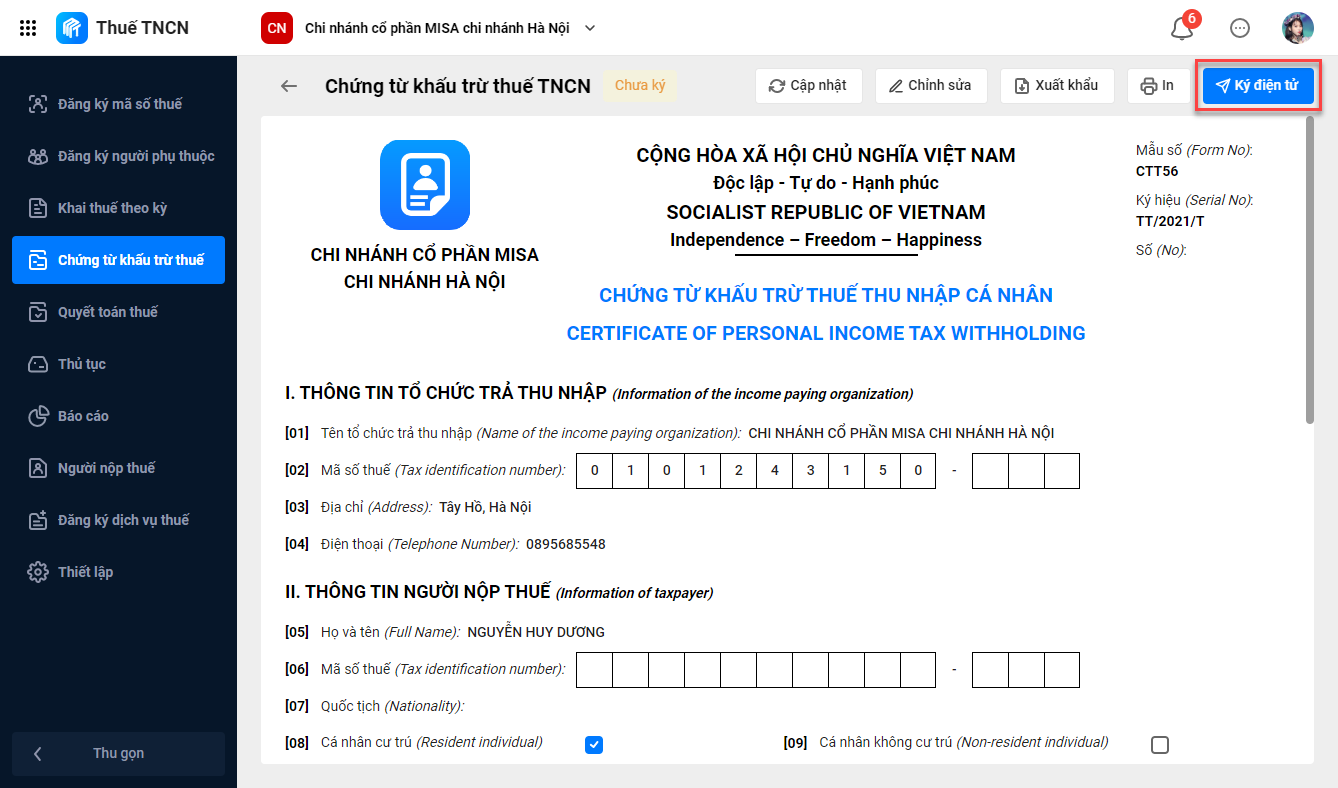

3.6. Mẫu chứng từ khấu trừ thuế TNCN điện tử mới nhất

Mẫu chứng từ khấu trừ thuế thu nhập cá nhân mới nhất (Mẫu 03/TNCN) ban hành kèm theo Nghị định 123/2020/NĐ-CP có hiệu lực từ ngày 01/07/2022.

Tải Mẫu 03/TNCN (bản word) tại đây: ![]()

Mẫu chứng từ khấu trừ thuế TNCN điện tử tự in mới nhất Mẫu số CTT56 – Dựa theo mẫu chứng từ khấu trừ thuế TNCN Mẫu 03/TNCN

*Lưu ý: Hiện nay trên các trang thông tin và mạng xã hội chia sẻ nhiều mẫu chứng từ khấu trừ thuế TNCN có sự khác biệt. Tuy nhiên, để xác minh đâu là mẫu chứng từ khấu trừ hợp lệ theo thông tư mới, đơn vị có thể so sánh các mẫu chứng từ và nhận biết như sau:

So với mẫu chứng từ khấu trừ thuế TNCN trước đó (Thông tư số 37/2010/TT-BTC), mẫu chứng từ khấu trừ thuế TNCN điện tử mới nhất theo Nghị định 123 có những điểm mới như:

– Ký hiệu: Mẫu CTT56

– Bổ sung chỉ tiêu [14a]: Khoản đóng bảo hiểm bắt buộc

– Bổ sung phần ký Chữ ký số

Theo Điều 32, Khoản 1 của Nghị định 123/2020/NĐ-CP; tổ chức bắt buộc phải sử dụng chữ ký số trên chứng từ khấu trừ thuế TNCN điện tử.

4. Điều kiện để chứng từ điện tử đảm bảo tính pháp lý

Theo như các quy định được nêu, có thể kết luận một số điều kiện đảm bảo giá trị pháp lý của chứng từ điện tử dưới đây:

Chứng từ điện tử gồm đầy đủ nội dung cơ bản theo pháp luật quy định

- Để có giá trị pháp lý và được công nhận thì chứng từ điện tử phải có đầy đủ thông tin cơ bản tại Điều 16, Luật kế toán 2015.

Độ an toàn, bảo mật của chứng từ phải được đảm bảo

- Chứng từ điện tử cần đảm bảo tính bảo mật và toàn vẹn dữ liệu. Thông tin trong quá trình sử dụng, lưu trữ phải được quản lý và kiểm tra thường xuyên để tránh bị xâm nhập, khai thác trái phép.

Đảm bảo tính xác thực thông tin

- Chứng từ cần rõ ràng, kịp thời đầy đủ và tuân theo quy định tại nội dung mẫu. Nếu chưa có mẫu cho chứng từ thì đơn vị kế toán có thể tự lập chứng từ kế toán nhưng cần phải đảm bảo đầy đủ các nội dung được quy định.

Chữ ký trên chứng từ điện tử phải là chữ ký số

- Theo Điều 32, Khoản 1 của Nghị định 123/2020/NĐ-CP; tổ chức bắt buộc phải sử dụng chữ ký số trên chứng từ khấu trừ thuế TNCN điện tử.

5. Chứng từ khấu trừ thuế TNCN điện tử AMIS Thuế TNCN

Nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng chứng từ điện tử khấu trừ thuế TNCN theo Nghị định 123, Thông tư 78, MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu theo Thông tư 78, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Nghị định 123, Thông tư 78.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Giao diện module “Chứng từ khấu trừ thuế” trên phần mềm MISA AMIS Thuế TNCN

Video giới thiệu phần mềm MISA Amis Thuế TNCN

Trên đây là tổng hợp về các quy định của Chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư số 78/TT-BTC mới nhất. Bên cạnh đó, Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN hãy nhanh tay đăng ký tại đây:

| Đăng ký TƯ VẤN và nhận BÁO GIÁ phần mềm MISA AMIS Thuế TNCN – Xuất chứng từ khấu trừ thuế TNCN điện tử và quản lý, kê khai thuế TNCN tự động |

- Top 10 Kỹ năng bán hàng chuyên nghiệp Sales cần phải biết năm 2024

- Phần mềm kế toán MISA SME NET 2022 R18 Mới nhất – Bổ sung nhiều tính năng mới vượt trội

- Nơi Tải Bộ cài Hóa đơn điện tử MISA MeInvoice DesktopR28.1 Đáp ứng TT78 & NĐ123 | Download

- Bán phần mềm kế toán MISA SME NET 2022 bản quyền giá rẻ tốt nhất toàn quốc

- Hiệu suất các quỹ đầu tư cổ phiếu tiếp tục âm nặng trong tháng 10, hai tên tuổi lớn thua lỗ gần 50% kể từ đầu năm

Bài viết cùng chủ đề:

-

Phần mềm MISA là giải pháp quản lý tài chính – kế toán được nhiều doanh nghiệp Việt Nam lựa chọ

-

Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

-

Những công việc của kế toán trong doanh nghiệp xây lắp cần nắm rõ

-

Báo Giá MISA SME NET 2026 đáp ứng Thông tư TT 99 mới nhất | Phần mềm kế toán phổ biến dễ dùng

-

MISA SME.NET 2026: Khi nào sẽ ra mắt? Phần mềm kế toán mới nhất cập nhật Thông tư 99 thay thế TT200

-

Tổng đài MISA và các kênh hỗ trợ khách hàng chính thức mới nhất 2025

-

So sánh hệ thống tài khoản kế toán trong Thông tư 99/2025/TT-BTC và Thông tư 200/2014/TT-BTC

-

Các loại thuế doanh nghiệp phải nộp mới nhất năm 2025

-

Luật thuế thu nhập doanh nghiệp (TNDN) số 67/2025/QH15 chính thức có hiệu lực từ ngày 01/10/2025 và 8 điểm mới cần lưu ý

-

Doanh nghiệp doanh thu dưới 3 tỷ đồng được áp dụng thuế suất 15% từ ngày 1/10/2025

-

Phần Mềm Kế Toán Online MISA AMIS: Giải Pháp Tài Chính Thông Minh Tích Hợp AI Cho Doanh Nghiệp 4.0

-

Hướng Dẫn Tải Phần Mềm Kế Toán MISA SME 2023 Dùng Thử Miễn Phí (Full 16 Phân Hệ) mới nhất 2025

-

Hướng dẫn Đăng Ký Dùng Thử và Cài Đặt Phần Mềm Kế Toán MISA SME NET 2023 mới nhất 2025

-

Phần mềm kế toán MISA SME.NET 2023 R38 mới nhất năm 2025 | Video Hướng dẫn tải Download cài đặt

-

Hướng dẫn quy trình hạch toán công ty sản xuất theo Thông tư 200 hiện nay

-

Tổng hợp chính sách thuế, quy định pháp luật mới có hiệu lực từ 01/07/2025