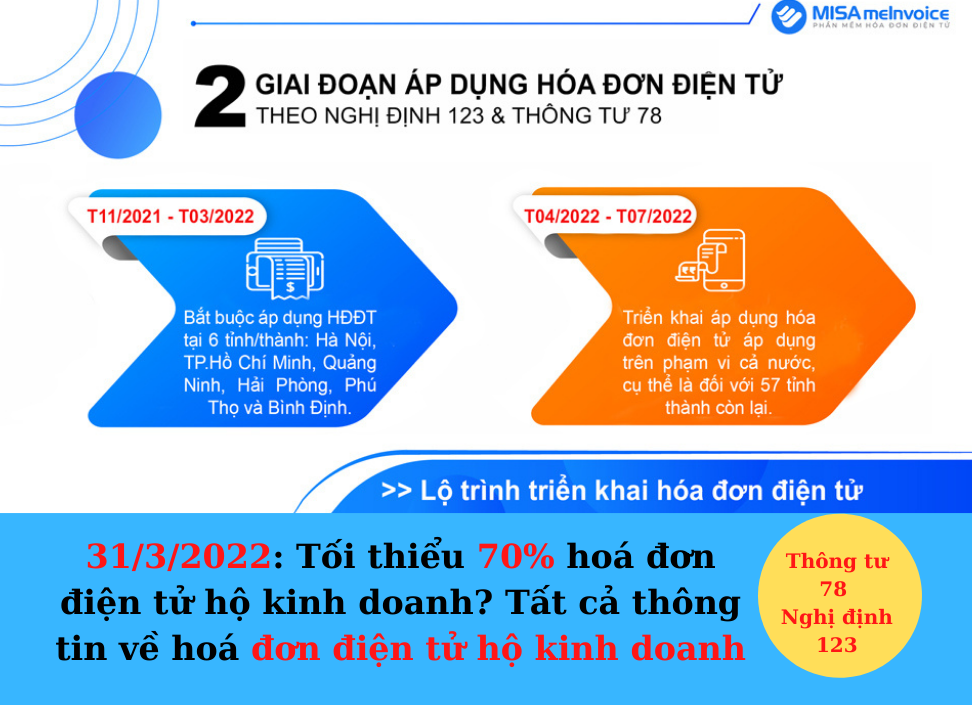

31/3/2022: Tối thiểu 70% hoá đơn điện tử hộ kinh doanh? Tất cả thông tin về hoá đơn điện tử hộ kinh doanh

31/3/2022 cả nước có hoàn thành mục tiêu Tối thiểu 70% hoá đơn điện tử hộ kinh doanh như đã đề ra trước đó? Trong thời điểm cả nước đang trong cuộc đua chuyển đổi hoá đơn điện tử, từ doanh nghiệp, tổ chức và hộ kinh doanh cá thể đều thuộc đối tượng trọng điểm. Cùng đón xem bài viết của MISA meInvoice!

Xem thệm: Thông tư 88 và các quy định mới về chế độ kế toán cho hộ, cá nhân kinh doanh

1. 31/03/2022: Hoàn thành mục tiêu hoá đơn điện tử hộ kinh doanh cá thể

Theo Ông Đặng Ngọc Minh – Phó Tổng cục trưởng Tổng cục Thuế:

Tính đến nay đã có trên 70% doanh nghiệp tại Hà Nội, TP Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ và Bình Định áp dụng hóa đơn điện tử. Đây là tiền đề để triển khai hóa đơn điện tử đối với hộ, cá nhân kinh doanh.

Theo ông, các cục thuế trên cả nước cần hoàn thành mục tiêu theo Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC.

- Tối thiểu 70% số hộ kinh doanh, cá nhân kinh doanh sử dụng hoá đơn điện tử;

- 100% số lượng hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng áp dụng hóa đơn điện tử theo quy định phải đăng ký và sử dụng;

Xem thêm: Quyết định 206/QĐ-BTC triển khai chuyển đổi, áp dụng HĐĐT tại 57 tỉnh thành từ tháng 04/2022

Theo ông Viên Viết Hùng – Phó Cục trưởng Cục Thuế TP Hà Nội:

Sau khi tiến hành theo dõi, kiểm tra, năm 2022 tại địa bàn thành phố Hà Nội có gần 9.000 hộ kinh doanh, cá nhân kinh doanh đăng ký nộp thuế theo phương pháp kê khai. Cục Thuế TP Hà Nội đặt chỉ tiêu sẽ hoàn thành việc triển khai hoá đơn điện tử cho hộ kinh doanh, cá nhân kinh doanh đăng ký nộp theo phương pháp kê khai đến ngày 31/1/2022.

2. 3 trường sử dụng hợp hoá đơn điện tử hộ kinh doanh từ 01/7/2022

Theo Điều 6 Thông tư 78/2021/TT-BTC quy định:

Hộ kinh doanh cá thể sử dụng hóa đơn điện tử từ ngày 01/7/2022 gồm:

– Hộ kinh doanh cá thể nộp thuế theo phương pháp kê khai cần sử dụng hóa đơn điện tử;

– Hộ kinh doanh cá thể nộp thuế giá trị gia tăng (VAT), thuế thu nhập cá nhân theo phương pháp khoán, muốn sử dụng hoá đơn điện tử, cơ quan thuế cấp lẻ hoá đơn theo từng lần phát sinh;

– Hộ kinh doanh, cá nhân kinh doanh kê khai thuế theo từng lần phát sinh, mong muốn sử dụng hoá đơn điện tử, cơ quan thuế cấp lẻ hoá đơn theo từng lần phát sinh.

Lưu ý:

* Với hộ khoán và một số trường hợp cần HĐĐT theo từng lần phát sinh:

- Với hộ khoán, cơ quan thuế cung cấp thông tin về áp dụng HĐĐT kèm theo tờ khai thuế của năm 2022 đến từng hộ kinh doanh từ ngày 20/11/2021 đến 5/12/2021 theo quy định tại Thông tư số 40/2021/TT-BTC;

- Với hộ khoán có nhu cầu sử dụng HĐĐT thường xuyên, cơ quan thuế cần hướng dẫn hộ khoán chuyển đổi sang phương pháp kê khai, sau đó đăng ký sử dụng HĐĐT;

- Với hộ khoán có nhu cầu sử dụng HĐĐT theo từng lần phát sinh, cơ quan thuế cần hướng dẫn nộp tờ khai thuế khoán cho năm 2022 theo quy định, thực hiện thủ tục đề nghị cấp HĐĐT theo từng lần phát sinh

Xem thêm: Tổng hợp các quy định mới nhất về hóa đơn đáng chú ý trong năm 2022

- Một số trường hợp khác sử dụng HĐĐT theo từng lần phát sinh: Cá nhân kinh doanh không thường xuyên nộp thuế theo từng lần phát sinh; hộ kinh doanh nộp thuế theo phương pháp kê khai ngừng, tạm ngưng hoạt động kinh doanh, hộ kinh doanh cá thể bị cơ quan thuế cưỡng chế ngừng sử dụng hóa đơn. Theo đó, khi phát sinh bán hàng hóa, cung cấp dịch vụ cần hóa đơn giao cho người mua, những đối tượng này cần đề nghị HĐĐT theo từng lần phát sinh theo Nghị định số 123/2020/NĐ-CP.

3. Hộ kinh doanh nào chưa cần áp dụng hóa đơn điện tử từ ngày 01/7/2022?

Theo Thông tư 78/2021/TT-BTC, hộ kinh doanh cá thể sử dụng hoá đơn điện tử từ ngày 01/7/2022. Tuy nhiên, có một số đối tượng hộ kinh doanh vẫn được sử dụng hóa đơn giấy của cơ quan thuế, cụ thể:

*Đối tượng chưa cần áp dụng hoá đơn điện tử từ ngày 01/7/2022?

Đối tượng chưa cần áp dụng hoá đơn điện tử từ ngày 01/7/2022 là hộ kinh doanh cá thể tại địa phương có điều kiện kinh tế – xã hội khó khăn, đặc biệt khó khăn, không có hệ thống kế toán, cơ sở hạ tầng công nghệ thông tin hay phần mềm lập hoá đơn điện tử… sẽ được tiếp tục sử dụng hoá đơn giấy từ cơ quan thuế.

* Thời gian sử dụng hóa đơn giấy:

– Tối đa 12 tháng được tính một lần kể từ ngày 01/7/2022 đối với hộ kinh doanh cá thể đang hoạt động từ trước 01/7/2022.

– Tối đa 12 tháng kể từ thời điểm đăng ký bắt đầu sử dụng hóa đơn đối với hộ kinh doanh cá thể mới thành lập từ ngày 01/7/2022.

4. 4 trường hợp hộ kinh doanh ngừng sử dụng hóa đơn điện tử

Hộ kinh doanh doanh phải ngừng sử dụng hóa đơn điện tử khi nào?

Căn cứ khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP, những trường hợp dưới đây, hộ kinh doanh cá thể phải ngừng sử dụng hoá đơn điện tử có mã hoặc không có mã của Cơ quan thuế:

- Hộ kinh doanh, cá nhân kinh doanh không còn mã số thuế có hiệu lực

- Hộ kinh doanh cá thể bị cơ quan thuế thông báo không hoạt động tại địa chỉ đăng ký kinh doanh;

- Hộ kinh doanh cá thể thông báo tạm ngừng kinh doanh với cơ quan nhà nước có thẩm quyền;

- Hộ kinh doanh cá thể ngừng sử dụng hoá đơn điện tử do yêu cầu cưỡng chế nợ thuế từ cơ quan thuế.

5. Hộ kinh doanh sử dụng hóa đơn điện tử có mã không phải trả tiền khi nào?

Hộ kinh doanh cá thể sử dụng hoá đơn điện tử có mã của CQT không phải trả tiền khi thuộc địa phương có điều kiện kinh tế khó khăn/đặc biệt khó khăn theo danh mục Nghị định 118/2015/NĐ-CP. Những đối tượng này sẽ không phải trả tiền trong vòng 12 tháng từ ngày bắt đầu sử dụng hoá đơn điện tử.

6. Hướng dẫn đăng ký hóa đơn điện tử cho hộ kinh doanh

6.1 Các trường hợp được đăng ký sử dụng HĐĐT thông qua Cổng TTĐT Tổng cục Thuế

Theo đó, Điều 15 của Nghị định 123 quy định các trường hợp được đăng ký sử dụng HĐĐT thông qua Cổng TTĐT Tổng cục Thuế, bao gồm:

- Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc diện sử dụng HĐĐT có mã của cơ quan thuế không trả phí dịch vụ: Đăng ký sử dụng HĐĐT thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp HĐĐT có mã của cơ quan thuế không phải trả tiền dịch vụ;

- Doanh nghiệp, tổ chức có chức năng chuyển kết dữ liệu HĐĐT trực tiếp đến cơ quan thuế: Đăng ký HĐĐT thông qua Cổng TTĐT của Tổng cục Thuế.

[Tổng Cục Thuế] Hướng dẫn lựa chọn Phần mềm hóa đơn điện tử tốt nhất

6.2 Quy trình hộ kinh doanh đăng ký hóa đơn điện tử trực tiếp tại Cổng TTĐT Tổng cục Thuế

Bước 1: Truy cập vào Cổng TTĐT Tổng cục Thuế (hoadondientu.gdt.gov.vn)

Hộ kinh doanh cá thể hoàn thiện các thông tin tại Tờ khai đăng ký sử dụng hoá đơn điện tử:

- Tên người nộp thuế

- Mã số thuế;

- Cơ quan thuế trực thuộc quản lý,

- Người liên hệ,

- Địa chỉ liên hệ,

- Số điện thoại;

- Email liên hệ.

Bước 2: Lựa chọn hình thức hóa đơn

Hộ kinh doanh cá thể lựa chọn một trong hai hình thức hoá đơn như sau:

- Có mã của cơ quan thuế;

- Không có mã của cơ quan thuế.

Sau đó chọn sử dụng một trong hai:

- Sử dụng HĐĐT có mã phải trả tiền dịch vụ

- Sử dụng HĐĐT không phải trả tiền dịch vụ

Lựa chọn phương thức chuyển dữ liệu HĐĐT

Lựa chọn loại hóa đơn sử dụng

- Hóa đơn GTGT;

- Hóa đơn bán hàng;

- Hóa đơn bán tài sản công;

- Hóa đơn bán hàng dự trữ quốc gia;

- Các loại hóa đơn khác;

- Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn.

Bước 3: Điền các danh sách chứng thư số sử dụng

Bước 4: Đăng ký ủy nhiệm lập hóa đơn

Bước 5: Hoàn thiện và gửi: Điền đầy đủ ngày tháng năm và ký tên người nộp thuế.

Doanh nghiệp quan tâm phần mềm hóa đơn điện tử MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây:

Bài viết cùng chủ đề:

-

Phần mềm MISA là giải pháp quản lý tài chính – kế toán được nhiều doanh nghiệp Việt Nam lựa chọ

-

Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

-

Những công việc của kế toán trong doanh nghiệp xây lắp cần nắm rõ

-

Báo Giá MISA SME NET 2026 đáp ứng Thông tư TT 99 mới nhất | Phần mềm kế toán phổ biến dễ dùng

-

MISA SME.NET 2026: Khi nào sẽ ra mắt? Phần mềm kế toán mới nhất cập nhật Thông tư 99 thay thế TT200

-

Tổng đài MISA và các kênh hỗ trợ khách hàng chính thức mới nhất 2025

-

So sánh hệ thống tài khoản kế toán trong Thông tư 99/2025/TT-BTC và Thông tư 200/2014/TT-BTC

-

Các loại thuế doanh nghiệp phải nộp mới nhất năm 2025

-

Luật thuế thu nhập doanh nghiệp (TNDN) số 67/2025/QH15 chính thức có hiệu lực từ ngày 01/10/2025 và 8 điểm mới cần lưu ý

-

Doanh nghiệp doanh thu dưới 3 tỷ đồng được áp dụng thuế suất 15% từ ngày 1/10/2025

-

Phần Mềm Kế Toán Online MISA AMIS: Giải Pháp Tài Chính Thông Minh Tích Hợp AI Cho Doanh Nghiệp 4.0

-

Hướng Dẫn Tải Phần Mềm Kế Toán MISA SME 2023 Dùng Thử Miễn Phí (Full 16 Phân Hệ) mới nhất 2025

-

Hướng dẫn Đăng Ký Dùng Thử và Cài Đặt Phần Mềm Kế Toán MISA SME NET 2023 mới nhất 2025

-

Phần mềm kế toán MISA SME.NET 2023 R38 mới nhất năm 2025 | Video Hướng dẫn tải Download cài đặt

-

Hướng dẫn quy trình hạch toán công ty sản xuất theo Thông tư 200 hiện nay

-

Chính sách giảm thuế GTGT năm 2025 theo Nghị định số 174/2025/NĐ-CP