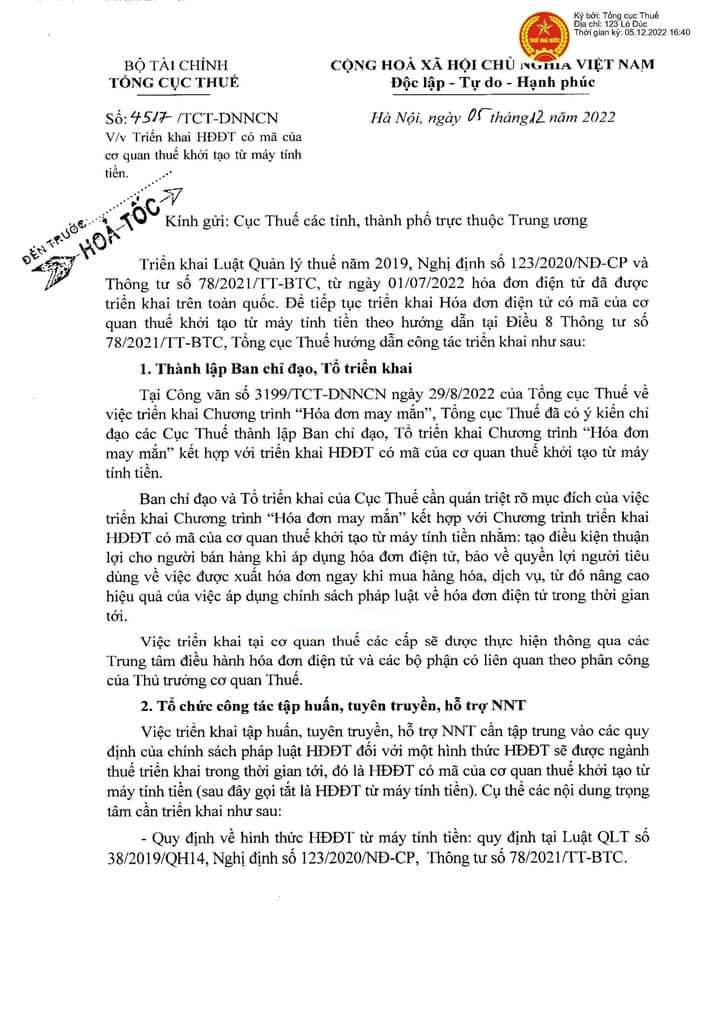

Tổng hợp các quy định về hóa đơn điện tử khởi tạo từ máy tính tiền mới nhất

Hiện nay hầu hết các thủ tục hành chính về thuế đã được triển khai thực hiện qua hệ thống điện tử, như quy trình kê khai nộp thuế, đăng ký thuế điện tử… Tiếp đó, triển khai hoá đơn điện tử khởi tạo từ máy tính tiền theo thông tư số 78/2021/TT-BTC của Bộ Tài Chính sẽ là giải pháp được ngành Thuế dự kiến thực hiện sau một thời gian đã lên kế hoạch, lộ trình cụ thể.

1. Định nghĩa hóa đơn điện tử khởi tạo từ máy tính tiền

1.1. Định nghĩa hóa đơn điện tử?

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. HĐĐT được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

1.2. Hóa đơn điện tử khởi tạo từ máy tính tiền là gì?

Máy tính tiền là gì?

Máy tính tiền có kết chuyển dữ liệu điện tử với cơ quan thuế thông qua tổ chức cung cấp dịch vụ nhận, truyền dữ liệu điện tử, là một hay hệ thống thiết bị điện tử có giải pháp công nghệ thông tin, gồm những chức năng chính:

- Tính tiền;

- Lưu trữ dữ liệu bán hàng;

- Khởi tạo hoá đơn điện tử có mã của cơ quan thuế;

- Tra cứu & báo cáo giao dịch

Hóa đơn điện tử khởi tạo từ máy tính tiền là gì?

Hóa đơn điện tử khởi tạo từ máy tính tiền là hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền, theo quy định tại Điều 89 Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Điều 11 Nghị định số 123/2020/NĐ-CP, Điều 1 Nghị định số 41/2022/NĐ-CP và Điều 8 Thông tư số 78/2021/TT-BTC được thể hiện ở dạng dữ liệu điện tử.

2. Cơ sở pháp lý

Những quy định về hoá đơn điện tử khởi tạo từ máy tính tiền mới nhất dựa theo thông tư, nghị định sau:

(1) Nghị định 123/2020/NĐ-CP

Về định nghĩa hoá đơn điện tử, Theo Điều 89 Luật Quản lý thuế 2019 và Điều 3 Nghị Định 123 thì:

Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

(2) Thông tư 78/2021/TT-BTC

Theo Thông tư 78/2021/TT-BTC: Bắt buộc sử dụng hoá đơn điện tử trên phạm vi toàn quốc từ ngày 1/7/2022.

Hoá đơn điện tử khởi tạo từ máy tính tiền được xem như một mô hình chuyển đổi số doanh nghiệp được áp dụng với các doanh nghiệp tại Việt Nam. Những hình thức hoá đơn điện tử bao gồm:

- Hoá đơn điện tử có mã CQT;

- Hoá đơn điện tử không có mã CQT;

- Hoá đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu đến cơ quan thuế

3. Lợi ích khi áp dụng hoá đơn điện tử từ máy tính tiền

Sau đây là những lợi ích nổi bật khi áp dụng hoá đơn điện tử từ máy tính tiền:

3.1 Lợi ích của hoá đơn điện tử khởi tạo từ máy tính tiền với cơ quan thuế

- Tối giản thủ tục kê khai, nộp thuế giúp cơ quan thuế quản lý hoạt động kinh doanh của các đơn vị dễ dàng hơn

- Minh bạch các hoạt động nộp thuế, hạn chế các trường hợp kê khai không tự giác, trung thực từ hộ kinh doanh

3.2 Lợi ích của hoá đơn điện tử khởi tạo từ máy tính tiền với người nộp thuế, các đơn vị kinh doanh

- Doanh nghiệp, hộ kinh doanh tiết kiệm thời gian, chi phí, nhân lực khi mua hoá đơn chứng từ hợp pháp, xử lý sai sót trực tiếp cho những giao dịch phát sinh trên thiết bị tính tiền của đơn vị khi cài đặt phần mềm hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền theo tiêu chuẩn của cơ quan thuế…

- Các khoản mua hàng hoá, dịch vụ sử dụng hoá đơn khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hoá đơn chứng từ hợp pháp khi xác định nghĩa vụ thuế;

- Đơn vị kinh doanh sử hóa đơn điện tử khởi tạo từ máy tính tiền giúp giao dịch với khách hàng minh bạch, thuận tiện hơn, tăng tỷ lệ quay lại sử dụng dịch vụ.

Như vậy, Việc sử dụng hóa đơn điện tử kết nối máy tính tiền sẽ mang lại lợi ích kép cho cả cơ quan thuế và người nộp thuế như là nhà hàng, quán ăn…

4. 08 đối tượng sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

Đối tượng có thể sử dụng hoá đơn khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế là những doanh nghiệp, hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai, đang có hoạt động kinh doanh hàng hoá, dịch vụ trực tiếp đến người dùng theo 8 loại hình kinh doanh sau:

– Trung tâm thương mại

– Siêu thị

– Bán lẻ hàng tiêu dùng

– Ăn uống

– Nhà hàng

– Khách sạn

– Bán lẻ thuốc tân dược

– Dịch vụ vui chơi, giải trí và các dịch vụ khác

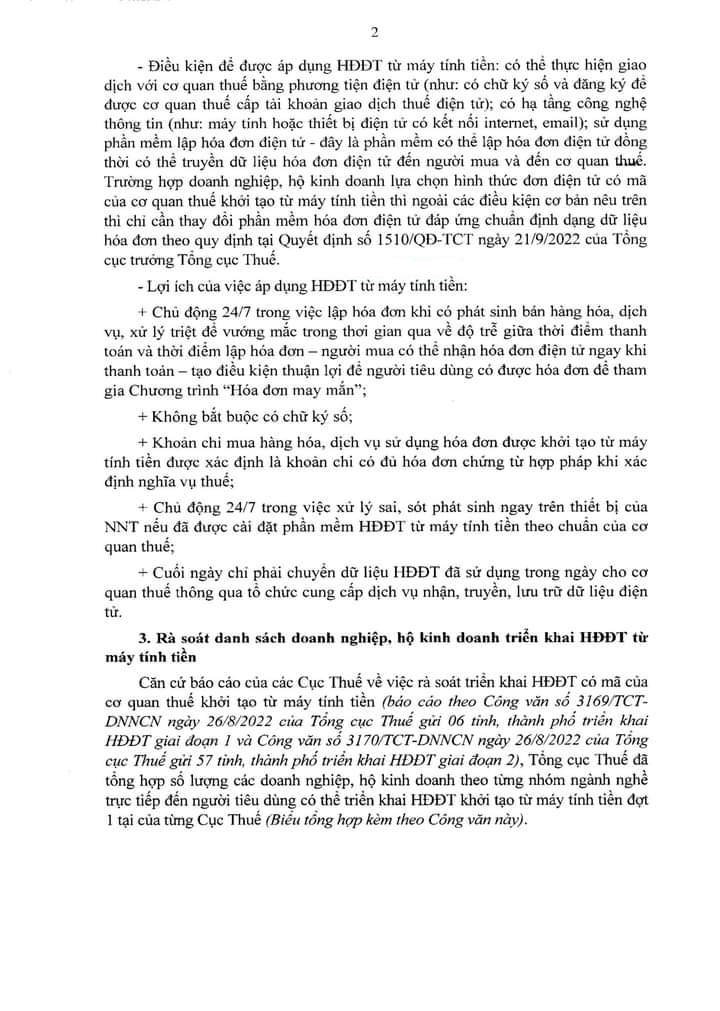

– Đơn vị có đầy đủ phương tiện điện tử như chữ ký số, đã đăng ký và được cấp tài khoản giao dịch thuế điện tử để thực hiện giao dịch với cơ quan thuế;

– Đơn vị được trang bị hạ tầng công nghệ thông tin như máy tính, thiết bị điện tử có kết nối internet, email;

– Đơn vị sử dụng phần mềm hoá đơn điện tử, có dẫn truyền dữ liệu hoá đơn điện tử tới Cơ quan thuế;

* Nếu doanh nghiệp, hộ kinh doanh sử dụng hoá đơn điện tử khởi tạo từ máy tính tiền thì cần thay đổi phần mềm HĐ ĐT đáp ứng chuẩn định dạng dữ liệu hóa đơn theo quy định tại Quyết định 1510/QĐ-TCT ngày 21/9/2022.

DÙNG THỬ MIỄN PHÍ PHẦN MỀM HOÁ ĐƠN ĐIỆN TỬ KHỞI TẠO TỪ MÁY TÍNH TIỀN MISA MEINVOICE - ĐÁP ỨNG THÔNG TƯ 78, NGHỊ ĐỊNH 123

6. Nguyên tắc áp dụng hoá đơn điện tử từ máy tính tiền

Dựa theo Nghị định 123/2020/NĐ-CP, những nguyên tắc sau được áp dụng với hoá đơn điện tử

- Thứ nhất, đơn vị cần đảm bảo nhận biết hoá đơn in từ máy tính tiền truyền dẫn dữ liệu điện tử với cơ quan thuế

- Thứ hai, đơn vị kinh doanh không bắt buộc sử dụng chữ ký số

- Thứ ba, Các khoản mua hàng hoá, dịch vụ sử dụng hoá đơn khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hoá đơn chứng từ hợp pháp khi xác định nghĩa vụ thuế (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn);

7. Nội dung hóa đơn điện tử khởi tạo từ máy tính tiền

Tương tự như hoá đơn điện tử, hoá đơn điện tử khởi tạo từ máy tính cần có đầy đủ nội dung sau:

- Thông tin người bán bao gồm Tên, địa chỉ, mã số thuế;

- Thông tin người mua bao gồm Mã định danh cá nhân, mã số thuế,… (nếu có yêu cầu từ người mua)

- Thông tin hàng hóa xuất bán, dịch vụ;

- Tên sản phẩm, dịch vụ

- Đơn giá

- Số lượng

- Giá thanh toáN

- Thời điểm lập hóa đơn

- Mã của cơ quan thuế

Lưu ý:

*Trong trường hợp doanh nghiệp nộp thuế theo phương pháp khấu trừ:

- Nội dung hóa đơn: Ghi đầy đủ thông tin giá bán chưa thuế GTGT; thuế suất GTGT; tiền thuế GTGT; tổng tiền thanh toán có GTGT;

*Đối với mã của cơ quan thuế trên hóa đơn điện tử tạo từ máy tính tiền:

- Khi đơn vị đăng ký sử dụng hoá đơn điện tử, cơ quan thuế sẽ cấp mã cho đơn vị;

- Mã được cấp tự động và theo dải ký tự;

- Đơn vị sẽ có mã riêng không trùng lặp

8. Trách nhiệm người người xuất hoá đơn khởi tạo từ máy tính tiền

Thông tư 78/2021/TT-BTC đã quy định cụ thể về trách nhiệm của người bán hàng hay người xuất hoá đơn khởi tạo từ máy tính tiền:

- Đảm bảo đã đăng ký sử dụng hoá đơn điện tử có mã của cơ quan Thuế được khởi tạo từ máy tính tiền kết chuyển dữ liệu đến cổng thông tin điện tử của cơ quan Thuế áp dụng theo quy định tại điều 15, Nghị định 123/2020/NĐ-CP.

- Đảm bảo lập HĐĐT có mã của cơ quan Thuế khởi tạo từ máy tính tiền theo quy định tại điều 11, nghị định 123/2020/NĐ-CP và thông tư 78.

- Đảm bảo áp dụng dải ký tự có mã được cấp bởi Cơ quan thuế khi lập Hoá đơn điện tử có mã của CQT khởi tạo từ máy tính tiền kết chuyển dữ liệu với CQT, liên tục và duy nhất;

- Đảm bảo chuyển dữ liệu hóa đơn điện tử có mã của Cơ quan thuế được khởi tạo từ máy tính tiền đến cổng Thông tin điện tử của Cơ quan thuế ngay trong ngày xuất hóa đơn.

- Việc chuyển dữ liệu sẽ được thực hiện thông qua tổ chức cung cấp dịch vụ nhận, truyền dữ liệu hóa đơn điện tử. Các đơn vị cung cấp dịch vụ nhận truyền dữ liệu phải đáp ứng đủ các điều kiện theo quy định, được Tổng Cục Thuế thẩm định và công nhận.

9. Câu hỏi liên quan đến hoá đơn điện tử khởi tạo từ máy tính tiền

9.1 Khi nào cần phải áp dụng Hóa đơn điện tử được khởi tạo từ máy tính tiền?

Chưa có thời gian cụ thể vì Tổng Cục Thuế đang lên kế hoạch, lộ trình xây dựng giải pháp, quy định rõ ràng cho việc áp dụng HĐĐT khởi tạo từ máy tính tiền trong thời gian tới.

>>> Tổng cục thuế tổ chức tập huấn triển khai HĐĐT có mã của cơ quan thuế khởi tạo từ máy tính tiền

9.2 Máy tính tiền có phải là thiết bị xuất hóa đơn điện tử có mã hợp pháp?

Máy tính tiền là thiết bị xuất hóa đơn điện tử có mã hợp pháp bởi những nguyên nhân sau:

- Máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế là thiết bị điện tử đồng bộ hay một hệ thống nhiều thiết bị điện tử được kết hợp với nhau bằng một phần mềm bán hàng có chức năng chung như: tính tiền, lưu trữ các thao tác bán hàng, số liệu bán hàng, in hoá đơn, tra cứu giao dịch, báo cáo giao dịch,…

- Máy tính tiền được kết nối chuyển dữ liệu đến cơ quan thuế theo định dạng chuẩn bằng phương thức điện tử thông qua tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu điện tử.

9.3 Doanh nghiệp có thể sử dụng song song cả HĐĐT có mã và HĐĐT có mã từ máy tính tiền hay không? Khi nào thì được sử dụng song song như vậy?

Giải pháp cấp mã của cơ quan thuế trên hóa đơn điện tử được khởi tạo từ máy tính tiền có kết chuyển dữ liệu điện tử với cơ quan thuế:

- Mã của cơ quan thuế được cấp tự động, theo dải ký tự cho từng cơ sở kinh doanh nêu tại khoản 2 điều này khi đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế và đảm bảo không trùng lặp.

9.4 Đơn vị kinh doanh bán lẻ có phải bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền?

Bà Tạ Thị Phương Lan, Phó Vụ trưởng Vụ quản lý thuế doanh nghiệp nhỏ và vừa, hộ kinh doanh, cá nhân, Tổng cục Thuế cho biết:

Việc sử dụng hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền chưa phải là quy định bắt buộc mà doanh nghiệp, hộ kinh doanh có thể lựa chọn hình thức hóa đơn này để đáp ứng cho nhu cầu sử dụng của mình và khách hàng. Tuy nhiên, Tổng Cục Thuế đang khuyến khích doanh nghiệp, hộ kinh doanh sử dụng và đã có lộ trình triển khai hoá đơn điện tử từ máy tính tiền.

9.5 Thông báo phát hành hóa đơn gồm những nội dung gì?

Tthông báo phát hành hóa đơn gồm những nội dung sau

- Tên đơn vị phát hành hoá đơn

- Mã số thuế

- Địa chỉ

- Điện thoại

- Các loại hoá đơn phát hành (tên loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, ngày bắt đầu sử dụng, số lượng hóa đơn thông báo phát hành (từ số… đến số…))

- Tên và mã số thuế của doanh nghiệp in hoá đơn (đối với hoá đơn đặt in)

- Tên và mã số thuế (nếu có) của tổ chức cung ứng phần mềm tự in hoá đơn (đối với hoá đơn tự in)

- Tên và mã số thuế (nếu có) của tổ chức trung gian cung cấp giải pháp hoá đơn điện tử (đối với hoá đơn điện tử)

- Ngày lập Thông báo phát hành

- ‘Tên, chữ ký của người đại diện theo pháp luật và dấu của đơn vị.

9.6 Gửi thông báo phát hành hóa đơn này đến cơ quan Thuế bằng cách nào?

Bước 1: Lập hồ sơ thông báo phát hành hóa đơn

Tổ chức kinh doanh trước khi sử dụng hóa đơn cho việc bán hàng hóa, dịch vụ phải lập và gửi Thông báo phát hành hoá đơn kèm theo hoá đơn mẫu đến cơ quan Thuế quản lý trực tiếp, chậm nhất năm (05) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn và trong thời hạn mười (10) ngày, kể từ ngày ký thông báo phát hành bằng những hình thức sau:

- Gửi trực tiếp tại trụ sở cơ quan Thuế;

- Gửi qua hệ thống bưu chính;

- Gửi bằng văn bản điện tử qua cổng thông tin điện tử của cơ quan thuế.

Bước 2: Cơ quan thuế tiếp nhận hồ sơ

Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế, công chức thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ, ghi thời gian nhận hồ sơ, ghi nhận số lượng tài liệu trong hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

Trường hợp hồ sơ được gửi qua đường bưu chính, công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận hồ sơ do cơ quan thuế thực hiện thông qua hệ thống xử lý dữ liệu điện tử.

Bước 3: Cơ quan Thuế xử lý hồ sơ

Cơ quan Thuế xử lý hồ sơ và không phải trả kết quả cho người nộp thuế.

Trường hợp Thông báo phát hành hoá đơn do tổ chức kinh doanh gửi đến không đảm bảo đủ nội dung theo đúng quy định, trong thời hạn 03 ngày làm việc kể từ ngày nhận được Thông báo, cơ quan thuế phải có văn bản thông báo cho tổ chức kinh doanh biết.

>>> Hướng dẫn chuyển đổi hóa đơn điện tử theo Thông tư 78 & Nghị định 123

10. MISA meInvoice đã đáp ứng phát hành hoá đơn điện tử từ máy tính tiền đáp ứng Thông tư 78, Nghị định 123 mới nhất

Lợi ích của việc phát hành hóa đơn điện tử từ máy tính tiền trên phần mềm HĐĐT của nhà cung cấp uy tính và theo chuẩn của cơ quan thuế:

- Chủ động việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ, so với HĐĐT có mã thông thường;

- Không bắt buộc phải ký số trên hóa đơn;

- Chủ động trong xử lý sai, sót phát sinh ngay trên thiết bị của NNT

- Nhận được sự hỗ trợ nhanh chóng, tận tình và đúng nghiệp vụ từ đơn vị cung cấp phần mềm HĐĐT uy tín

Hiện nay, MISA meInvoice là phần mềm hóa đơn điện tử được tin dùng hàng đầu với hơn 150.000 doanh nghiệp & hộ cá nhân sử dụng. Phần mềm được phát triển bởi công ty CP MISA – Đơn vị với hơn 27 năm trong lĩnh vực cung cấp các giải pháp công nghệ quản trị Tài chính – Kế toán uy tín hàng đầu trên thị trường. Trong đó, MISA meInvoice đã kịp thời đáp ứng các tính năng liên quan đến nghiệp vụ phát hành hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định tại Thông tư 78, Nghị định 123.

Cảm ơn các bạn đã đón đọc bài viết của MISA meInvoice! Doanh nghiệp quan tâm phần mềm hoá đơn điện tử khởi tạo từ máy tính tiền MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử khởi tạo từ máy tính tiền MISA trong 7 ngày, vui lòng liên hệ Hotline: 0934 688 991 hoặc ĐĂNG KÝ tại đây:

- Quy định mới nhất về hình thức hóa đơn, mẫu số hóa đơn và ký hiệu hóa đơn điện tử theo Nghị định 123, Thông tư 78

- “Soi” các doanh nghiệp đang được khối ngoại “săn” khi giá cổ phiếu xuống thấp

- 100+ câu nói truyền cảm hứng học tập hay nhất làm thay đổi cuộc đời bạn

- Cập nhật Quy định về sử dụng phần mềm kế toán từ 01/01/2026 theo Thông tư 99/2025/TT-BTC mới nhất

- Phim Hương vị tình thân tập 29 phần 2: Ông Khang cảnh cáo vợ, Thy đánh ghen

Bài viết cùng chủ đề:

-

Phần mềm MISA là giải pháp quản lý tài chính – kế toán được nhiều doanh nghiệp Việt Nam lựa chọ

-

Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

-

Những công việc của kế toán trong doanh nghiệp xây lắp cần nắm rõ

-

Báo Giá MISA SME NET 2026 đáp ứng Thông tư TT 99 mới nhất | Phần mềm kế toán phổ biến dễ dùng

-

MISA SME.NET 2026: Khi nào sẽ ra mắt? Phần mềm kế toán mới nhất cập nhật Thông tư 99 thay thế TT200

-

Tổng đài MISA và các kênh hỗ trợ khách hàng chính thức mới nhất 2025

-

So sánh hệ thống tài khoản kế toán trong Thông tư 99/2025/TT-BTC và Thông tư 200/2014/TT-BTC

-

Các loại thuế doanh nghiệp phải nộp mới nhất năm 2025

-

Luật thuế thu nhập doanh nghiệp (TNDN) số 67/2025/QH15 chính thức có hiệu lực từ ngày 01/10/2025 và 8 điểm mới cần lưu ý

-

Doanh nghiệp doanh thu dưới 3 tỷ đồng được áp dụng thuế suất 15% từ ngày 1/10/2025

-

Phần Mềm Kế Toán Online MISA AMIS: Giải Pháp Tài Chính Thông Minh Tích Hợp AI Cho Doanh Nghiệp 4.0

-

Hướng Dẫn Tải Phần Mềm Kế Toán MISA SME 2023 Dùng Thử Miễn Phí (Full 16 Phân Hệ) mới nhất 2025

-

Hướng dẫn Đăng Ký Dùng Thử và Cài Đặt Phần Mềm Kế Toán MISA SME NET 2023 mới nhất 2025

-

Phần mềm kế toán MISA SME.NET 2023 R38 mới nhất năm 2025 | Video Hướng dẫn tải Download cài đặt

-

Hướng dẫn quy trình hạch toán công ty sản xuất theo Thông tư 200 hiện nay

-

Chính sách giảm thuế GTGT năm 2025 theo Nghị định số 174/2025/NĐ-CP